반응형

예금과 적금에 대해서 애매하게 알고 있어서 정리하고자 한다.

예금

돈을 한 번에 납입하는 방식의 저축이에요. 돈을 보관하는 기간과 방식에 따라 크게 ‘보통예금’과 ‘정기예금’으로 나눌 수 있어요.

보통예금

보관 금액과 기간의 제한이 없어요. 언제든 입금과 출금이 가능하죠. 체크카드와 연결해 사용하는 입출금통장이 보통예금이에요.

정기예금

정해진 금액을 일정 기간 맡겼다 다시 찾아가는 방식의 예금이에요. 예를 들어 100만 원을 1년간 은행에 맡기면 1년 후에 100만 원+이자를 받을 수 있어요. 보통예금과 달리 약속한 기간이 끝날 때까지는 출금할 수 없어요.

적금

돈을 여러 번에 걸쳐 납입하는 방식의 저축이에요. 일정 기간 정해진 금액을 내고 만기 때 찾을 수 있죠. 크게 ‘자유적금’, ‘정기적금’, ‘부금’으로 나뉘어요.

정기적금

정해진 기간에 일정 금액을 내는 방식의 적금이에요. 만기 전에 출금할 수 없고, 만기일이 되면 약정한 금액을 받을 수 있어요.

부금

정기적금과 비슷해요. 단, 일정 회차 이상 납입하면 일정 금액을 빌릴 수 있는 권리가 생겨요.

자유적금

정해진 금액 없이 자유롭게 적립할 수 있어요.

예금과 적금 중 어떤 게 더 유리할까?

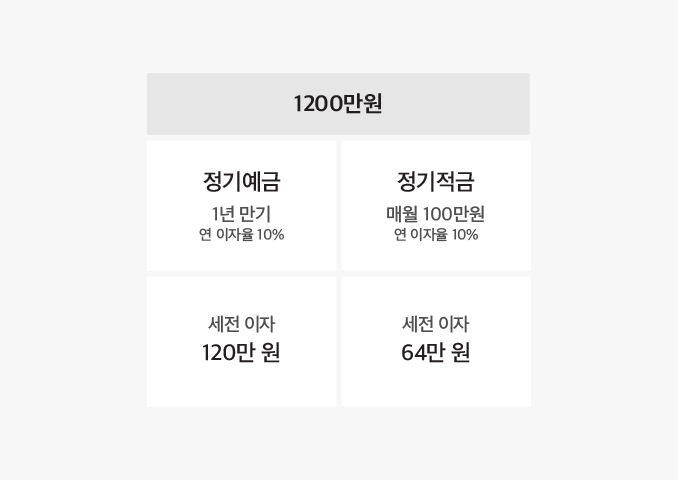

수중에 1,200만 원이 있다면 매달 100만 원씩 내는 정기적금을 드는 게 좋을까요 아니면 1년짜리 정기예금을 드는 게 좋을까요? 결론부터 말하자면 금액과 금리가 같을 때는 적금보다 예금의 이자가 더 많아요.

예시로 알아볼까요? 연 이자율 10% 정기예금에 1,200만 원을 예치한 사람이 있어요. 이 사람이 1월 1일에 1,200만 원을 예치하면 다음 해 1월 1일에 1,200만 원+120만 원(세전 이자)을 받을 수 있죠. 정기예금 가입자는 예치 기간 내내 같은 이자를 받기 때문이에요.

반면 적금은 그렇지 않아요. 1월에 낸 100만 원에는 12개월간 10%의 이자가 붙지만, 2월에 낸 100만 원에는 11월간, 3월에 낸 100만 원에는 10개월간만 10%의 이자를 받을 수 있어요. 즉, 매달 납입하는 금액에 따라 이자가 달라지는 거죠.

결론

정기 예금이 1200 이면 1년에 1200만원에 대해 이자를 받지만 정기 적금은 달마다 돈이 다르기 때문에 이자가 적다.

정기 예금이 돈(이자)를 더 많이 받는다. 그래서 한꺼번에 은행에 돈을 넣어두고 이자를 받는 것이 더 이득이다.

그렇다면 나는 어떻게 은행에 투자를 할 것인가 전략을 짜야되는데 나는 여윳돈 몫돈이 없는데 정기 적금으로 하나 (몫돈) 하나 건드리지 않는 통장 하나 만들고, 투자 (자유롭게 입출금 할 수 있는 통장), 생활비 (자유롭게 입출금 할 수 있는 통장) 하나로 나누어서 관리해야한다.

정기 적금, 보통 예금 통장 2개 총 3개로 관리해야 된다. 한개 투자 통장을 어디로 개설할 것인지 미리 설계할 것

반응형

'금융' 카테고리의 다른 글

| 물가 상승 대비, 비트코인 투자: 이유, 장점, 단점 (0) | 2023.09.10 |

|---|---|

| 은행의 역할과 기능 (0) | 2023.08.21 |